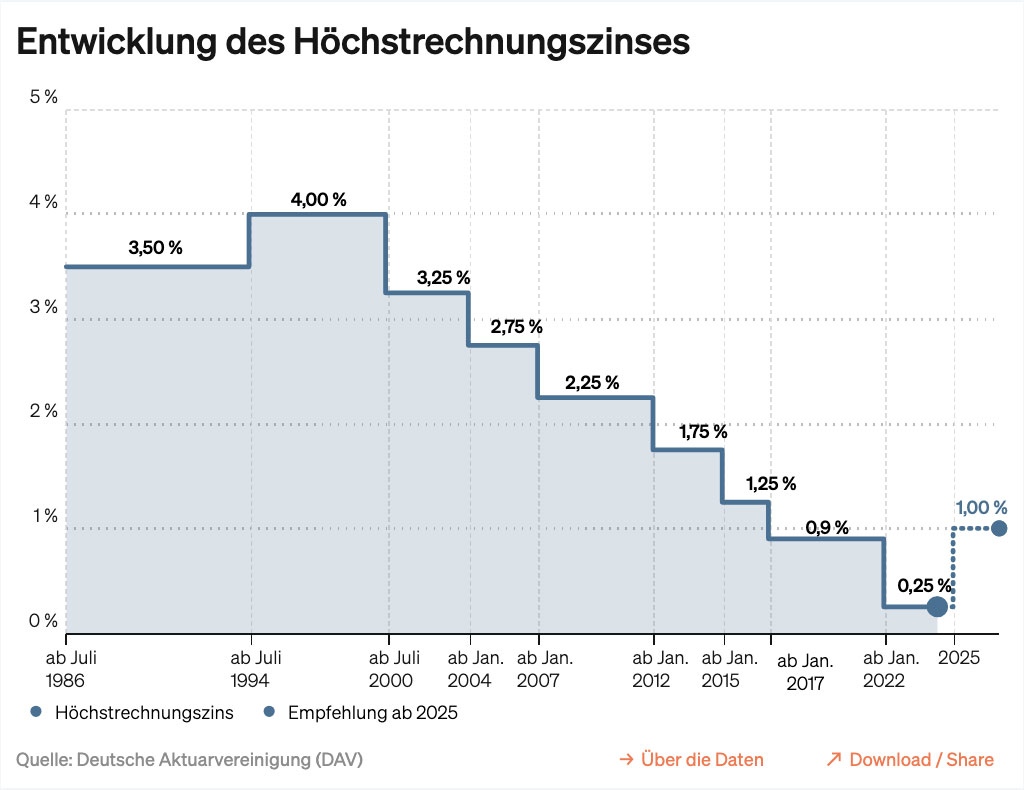

Der Höchstrechnungszins in der Lebensversicherung soll künftig bei 1,0 Prozent liegen. Das hat das Bundesfinanzministerium im April beschlossen. Das allgemeine Zinsniveau ist seit Ende 2021 rasant gestiegen und bewegt sich seitdem auf hohem Niveau, sodass die Deutsche Aktuarvereinigung e. V. (DAV) Ende letzten Jahres empfohlen hatte, den Höchstrechnungszins in der Lebensversicherung im Jahr 2025 von 0,25 Prozent auf 1,00 Prozent zu erhöhen. Dem ist die Politik gefolgt.

Entwicklung des Höchstrechnungszinses

Auswirkungen für die Kunden der Bayerischen

Die Rechnungszinserhöhung hat natürlich Auswirkungen auf die Produktwelt der Bayerischen – die wichtigsten Fragen von Kunden und Vermittlern dazu beantworten wir hier.

Rücken Rentenversicherungen mit einer garantierten Ablaufleistung wieder in den Mittelpunkt des Kundeninteresses?

Klassische Leben- und Rentenversicherungen mit hohen Garantien spielen im Neugeschäft mittlerweile nur noch eine untergeordnete Rolle. Im Fokus des Kundeninteresses bei der Bayerischen stehen aktuell klar Fondspolicen als chancenreiche Kapitalanlage. Dank des gestiegenen Zinsumfeldes ist auch bei einem höheren Rechnungszins eine chancenreiche Kapitalanlage möglich. Dennoch gilt immer, dass ein höheres Garantieniveau die Anlage stärker einschränkt als ein niedrigeres.

Insofern muss gut überlegt werden, ob man zum Beispiel wieder ein Produkt mit 100 Prozent Beitragserhalt anbieten möchte – auch wenn dies technisch wieder möglich wäre. Ein Produkt mit 80 Prozent Garantieniveau könnte garantieorientierten Kunden dagegen die nötige Sicherheit versprechen, dem Produktgeber zugleich aber ausreichend Flexibilität erhalten, um eine höhere Rendite zu erzielen. Ob es nach dem Jahreswechsel 2024/2025 neue Produkte gibt, die den gestiegenen Höchstrechnungszins berücksichtigen, lässt sich aktuell bis jetzt nicht abschätzen.

Wie wirkt sich die Erhöhung auf Fonds- und Hybridtarife aus?

Positiv für Hybridprodukte ist, dass bei einer Erhöhung des Garantiezinses wieder ein größerer Teil der Beiträge in die Fondsanlage investiert werden kann. Dadurch sind höhere Renditen erwartbar, wobei immer natürlich die konkrete Ausgestaltung des Hybridmodells entscheidend ist. Bei Fondspolicen kann sich der garantierte Rentenfaktor leicht nach oben entwickeln, wodurch auch diese Policen ohne Garantien profitieren.

Wird es für die Riester-Rente durch die Erhöhung noch einmal neue Produkte geben?

Auch in Zukunft wird es bei der Bayerischen als einem der wenigen Teilnehmer am Markt einen Honorartarif für die Riester-Rente geben. Der Tendenz nach führt der Anstieg des Rechnungszinssatzes zudem dazu, dass die Beiträge für Kunden günstiger werden.

Welche Auswirkungen hat der Anstieg des Rechnungszinssatzes auf ein Prozent bei Biometrie-Produkten?

Der Anstieg des Rechnungszinssatzes führt dazu, dass die Beiträge für Kunden günstiger werden – wir sprechen hier von einer Senkung des Bruttobeitrages von etwa zwei bis neun Prozent bei der Berufsunfähigkeitsversicherung. Netto wird sich der Beitrag wahrscheinlich deutlich weniger verändern. Denn auch in der Vergangenheit wurde die Verteuerung des Bruttobeitrages durch eine erhöhte Überschussbeteiligung kompensiert. Damit konnten Versicherer den Nettobeitrag nahezu gegen Zinsschwankungen immunisieren.

Was bedeutet die Rechnungszinsänderung für das aktuelle Geschäft – erleiden Kunden Nachteile, wenn sie noch zum alten Zins abschließen?

Diese Frage beschäftigt Kunden wie auch Vermittler – und es gibt eine gute Nachricht für beide Seiten: Die Bayerische garantiert allen Neukunden des Jahres 2024 in der privaten Altersvorsorge und im Bereich der Berufsunfähigkeitsversicherungen an, bequem und einfach ab dem 01.01.2025 von dem neuen Höchstrechnungszins zu profitieren. Kunden der privaten Altersvorsorge im Rahmen von Fondspolicen der ersten und dritten Schicht stellt die Bayerische ab dem 1.1.2025 automatisch auf den dann geltenden, besseren garantierten Rentenfaktor um.

Das gilt bereits für alle Kunden, die sich seit dem 01.01.2024 für das Angebot der Bayerischen entschieden haben, was auch die Fondspolice mit den Fonds der Pangaea Life einschließt. Für den Bereich Biometrie plant die Bayerische, dass alle Verträge, die ab dem 01.07.2024 abgeschlossen werden, einfach, unbürokratisch und ohne erneute Gesundheitsprüfung auf neue Verträge umgestellt werden können.

Titelbild: © pikselstock / stock.Adobe.com