Auch wenn die Gesamtzahl der Verträge stagniert: Die Riester-Rente spricht die richtige Klientel an und bringt trotz niedriger Zinsen Rendite. So lautet die zentrale Botschaft der jüngsten IVFP-Studie. Dennoch fordern die Wissenschaftler des Instituts für Vorsorge und Finanzplanung Reformen wie Beitrags-Flexibilisierung und die Abschaffung der Zwei-Klassen-Förderung.

Riester-Bestand leicht zurückgegangen

Aktuell existieren knapp 16,6 Millionen Riester-Verträge. Beim genaueren Hinsehen fällt auf, dass der Bestand im vergangenen Jahr erstmals rückläufig war. Die Zahl der Policen schrumpfte um 10.000 auf 16,597 Millionen. In den Jahren davor waren die Bestände noch leicht gewachsen.

Riestern liefert gute Renditen

Dennoch, so das Ergebnis der Wissenschaftler, erreiche die Riester-Rente alle Bevölkerungsgruppen, insbesondere niedrige und mittlere Einkommensgruppen. Der Anteil der Frauen im unteren Einkommensbereich sei sogar überproportional stark vertreten.

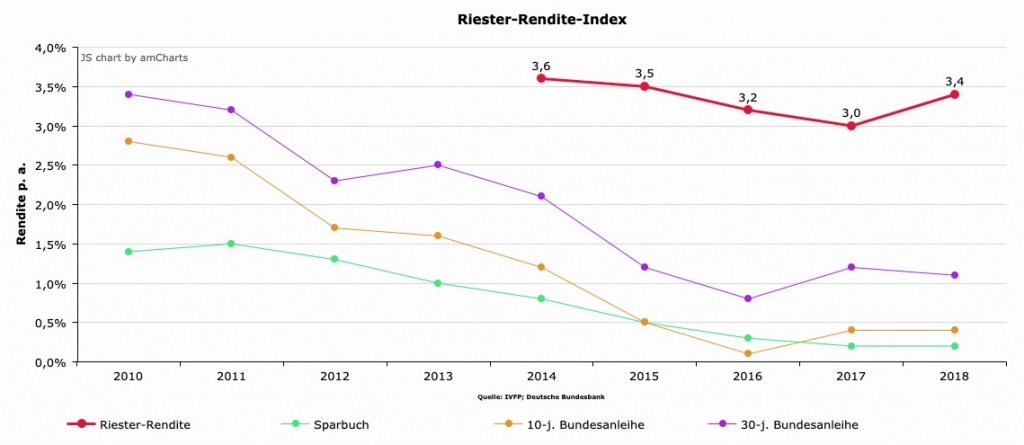

Um die Rentabilität des Produktes zu ermitteln, wertet die IVFP jährlich rund 23.500 Verträge aus. Daraus ergibt sich der Riester-Rendite-Index. Für das Jahr 2018 errechnete das Institut eine Rendite von 3,4 Prozent nach Kosten und Steuern.

Ein weiterer Rentabilitätsfaktor ist das sogenannte Break-Even-Alter. Dabei ermitteln die Analysten, wann die Nettoleistungen die Nettoaufwände übersteigen. Im vergangenen Jahr lag das bei 78 Jahren, sodass die Riester-Rentenempfänger im Durchschnitt nach 14 Jahren in die Gewinnzone kommen. Aufgrund einer statistisch berechneten Lebenserwartung von 86 Jahren folgen nach Angaben des IVFP dann durchschnittlich acht weitere Jahre Rentenbezug.

Sinnvolle Reformen stehen an

In ihrer Analyse des aktuellen Status Quo konstatiert das IVFP, dass das Interesse an dieser Form der Altersvorsorge unter anderem wegen der geringen Rendite stark zurückgegangen sei. Damit die Riester-Rente auch zukünftig wettbewerbsfähig bleibt, so die Analysten, muss die Akzeptanz in der Bevölkerung wieder erhöht werden. Dies könne jedoch nur gelingen, wenn die Riester-Produkte erheblich transparenter werden, zum Beispiel durch eine Vereinfachung der Fördersystematik und/oder einer Erweiterung des förderfähigen Personenkreises.

Außerdem, so die Empfehlung des Instituts, müssten Riester-Produkte in der Lage sein, auch in Zeiten niedriger Zinsen angemessene Renditen erzielen zu können. Nur dadurch könne die Riester-Rente ein Vorsorgeprodukt für alle sein.

Abschaffung der Zwei-Klassen-Förderung

Die von den IVFP-Wissenschaftlern untersuchten Reformvorschläge (unter anderem des Gesamtverbandes der Deutschen Versicherungswirtschaft GDV) haben eine Forderung gemeinsam: die Abschaffung von unmittelbarer und mittelbarer Förderung. Darüber hinaus sieht die Studie in der Ausweitung der Rente auf über vier Millionen Selbstständige eine sinnvolle Ergänzung zu bereits bestehender Altersversorgung.

„Wer in Deutschland unbeschränkt steuerpflichtig oder sozialversichert ist, soll förderberechtigt sein und neben den Grund- und Kinderzulagen eine Förderung von mindestens 50 Prozent auf jeden Euro Eigenleistung erhalten“ – IVFP-Studie Die Riester-Rente: „Abwracken“ oder „Aufrüsten“?

Beitragsgarantie flexibilisieren

Nicht zuletzt schließt sich die Studie der Forderung des BVI (Bundesverband Investment und Asset Management e.V.) an, dass die obligatorische Beitragsgarantie flexibilisiert wird. So könne der Kunde zwischen Garantie und Renditechance wählen. Zusätzlich müsse die Notwendigkeit einer kapitalgedeckten Altersvorsorge deutlich kommuniziert werden.

Titelbild: Gina Sanders/Fotolia.com

Sicherlich gibt viele Vorteile bei der Riester Rente. Doch laut dem Konzept der Regierung sollte die Riester Rente viel weniger Kosten so dass die Antragsteller und Sparer wirklich eine wirtschaftlichen Vorteil erhalten. Leider wurde das von den Versicherungen einbehalten.