Einer der Kritikpunkte zur Riester-Rente ist, dass sie zu unflexibel sei. Man könne sie nicht beliebig vererben, Zuzahlungen und Entnahmen seien außerdem auch nicht möglich. Eine private Rente in der dritten Schicht sei nicht nur wesentlich flexibler, sondern auch steuerlich interessanter. Was ist dran an diesen Kritikpunkten?

Im Vergleich zur privaten Rentenversicherung ist die Riester-Rente unflexibler. Da haben die Kritiker recht. Die Frage, die sich jedoch stellt, ist folgende: Ist die Privatrente das richtige Bezugssystem zur Riester-Rente? Rufen wir uns noch einmal in Erinnerung, weshalb die Riester-Rente eingeführt wurde. Zur Jahrtausendwende war Walter Riester Bundesminister für Arbeit und Sozialordnung. Er erkannte, dass die gesetzliche Rentenversicherung alleine die finanziellen Bedürfnisse der Rentner nicht decken kann. Im Vergleich zur Einführung der heutigen Funktionsweise der gesetzlichen Rentenversicherung 1957, hatte sich die durchschnittliche Rentenbezugsdauer bis zum Jahr 2000 bereits verdoppelt.

Heutige Rentner wollen den Gürtel auch nicht mehr enger schnallen, sondern ihre Rentenzeit genießen. Reisen, Kino, Theater, Essengehen mit dem Partner, Hobbys. Alles das kostet Geld. Um die Beiträge zur gesetzlichen Rentenversicherung nicht zu stark ansteigen zu lassen, wodurch die Arbeitgeber und damit auch der Arbeitsmarkt entsprechend stark belastet worden wären, musste also eine Lösung gefunden werden.

Wechsel vom reinen Umlageverfahren zum Mischsystem

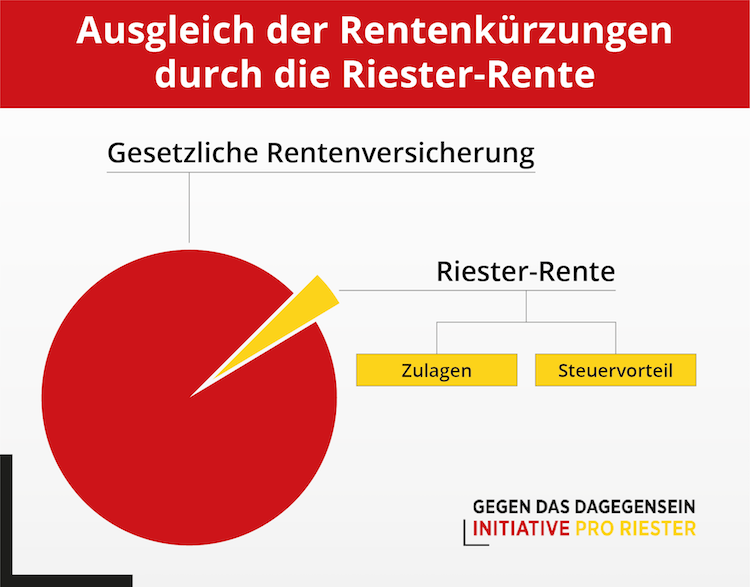

Im ersten Schritt kam es so zur Rentenreform 2000/2001, in deren Folge das Eckrentenniveau von 70 Prozent auf 67 Prozent reduziert wurde. Dies entsprach einer Rentenkürzung von gut vier Prozent. Um dieses Stück, das aus dem Rentenkuchen herausgeschnitten wurde, wieder auffüllen zu können, wurde die Riester-Rente eingeführt. Neben Zulagen bietet diese in vielen Fällen zusätzliche Steuervorteile. Wer von der damaligen Kürzung der Rentenreform betroffen ist, also alle sozialversicherungspflichtig Beschäftigten, sollte die Riester-Rente und die Förderungen nutzen, um dieses Kuchenstück wieder auffüllen zu können (siehe Grafik).

Bei der Riester-Rente handelt es sich also nicht um eine zusätzlich, staatlich geförderte Altersvorsorge, sondern lediglich um einen staatlich geförderten, jedoch privaten Ausgleich des „Kuchenstückes“, welches durch die Rentenreform aus dem Rentenkuchen herausgeschnitten wurde.

Die private Rentenversicherung ist nicht das richtige Bezugssystem zur Riester-Rente

Damit wird auch ersichtlich, dass die Riester-Rente nicht mit der privaten Rentenversicherung, oder sonstigen Produkten in der dritten Schicht zu vergleichen ist, sondern mit der gesetzlichen Rentenversicherung. Stellt man diese beiden Systeme gegenüber, so ist die Riester-Rente sogar sehr flexibel. Sie bietet bis zu 30 Prozent des Kapitals bei Rentenbeginn als förderunschädliche Entnahme. Bei der gesetzlichen Rente geht das nicht. Förderschädlich könnte sogar das komplette Kapital ausgezahlt werden. Auch wenn bei der Riester-Rente hauptsächlich der Ehepartner und /oder Kinder, so lange Kindergeldanspruch vorhanden ist, zu den anspruchsberechtigten Hinterbliebenen zählen, kann sie im Todesfall dennoch auch an eine beliebige, dritte Person vererbt werden. Auch das wäre zwar förderschädlich und die Förderungen als absoluter Betrag würden vom Guthaben abgezogen werden. Das Restkapital wird jedoch ausgezahlt. Versuche, ein Tierheim als anspruchsberechtigt zu definieren, werden bei der gesetzlichen Rente grundsätzlich scheitern.

Wer ab dem Jahr 2040 Rentner wird, muss sowohl die Rente aus der gesetzlichen Rentenversicherung, als auch aus der Riester-Rente voll nachgelagert versteuern. Davor ist die gesetzliche Rente zwar weniger stark steuerpflichtig. Dafür können die Beiträge zur Riester-Rente schon seit 2002 in der Ansparphase voll zum Abzug gebracht werden, während die Beiträge zur gesetzlichen Rentenversicherung aktuell zu 88 Prozent und erst ab dem Jahr 2025 voll abzugsfähig sind. Vergleicht man also die Riester-Rente mit dem richtigen Bezugssystem, der gesetzlichen Rentenversicherung, ist diese nicht unflexibel, sondern bietet sogar viele zusätzliche Möglichkeiten. Wer die Flexibilität noch erhöhen möchte, kann die jährlichen Steuervorteile der Riester-Rente zum Beispiel in eine private Rente, oder einen Investmentsparplan fließen lassen. Diese wären somit rein steuerfinanziert und können beliebig vererbt und kapitalisiert werden.

Fazit

Natürlich kann man sich immer Vergleiche heraussuchen, bei denen das Produkt, das man kritisieren möchte, schlechter abschneidet. Man kann auch einen Dacia mit einem A6 vergleichen. Beides sind Autos, so wie die private und die Riester-Rente beides Rentenversicherungen sind. Es handelt sich jedoch um zwei völlig unterschiedliche Fahrzeugarten mit unterschiedlichen Zielgruppen. Eine private Rentenversicherung ist auch deutlich flexibler, als eine Immobilie. Auch hier macht es wenig Sinn, diese Produkte direkt gegenüber zu stellen.

Titelbild: ©Sondem/fotolia.com

Not all eggs in one basket! Dem Kern des Artikels kann ich nur zustimmen. „Das richtige Produkt“ zu finden, ist eine Frage der persönlichen Prioritäten. Oft macht‘s die Mischung!

Das Problem der Felxibilität und Kosten hatte sie schon mit der Einführung. Das passiert halt, wenn man ohne Weiteres die Altersvorsorge in die Hände der Versicherer gibt ohne diese zu Überwachen.